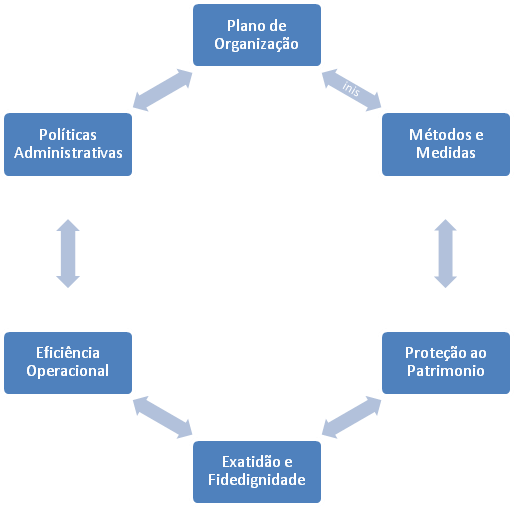

O controle interno compreende o plano de organização e o conjunto coordenado de métodos e medidas, adotados pela empresa, para proteger seu patrimônio, verificar a exatidão e a fidedignidade de seus dados contábeis, promover a eficiência operacional e encorajar a adesão à política traçada pela administração.

A metodologia de trabalho compreende as seguintes etapas que caracterizam o Sistema de Controle Interno:

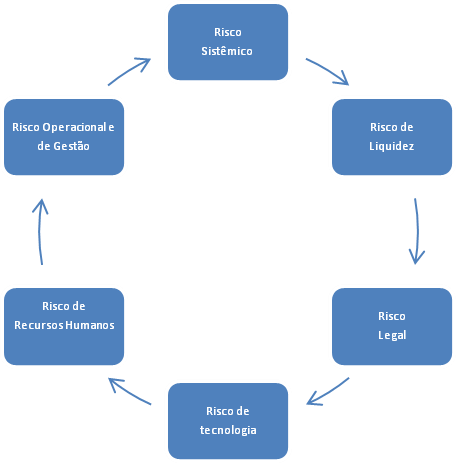

A avaliação do risco em auditoria identifica, mede e prioriza os riscos para possibilitar a focalização das áreas auditáveis mais significativas. Em cada ação de auditoria, a avaliação do risco é utilizada para identificar as áreas mais importantes dentro do seu âmbito.

Esta avaliação permite ao auditor delinear um programa de auditoria capaz de testar os controles mais importantes, ou testar os controles com maior profundidade ou mais minuciosamente.

Risco é uma medida da incerteza. Em todas as atividades humanas, o risco está relacionado a nossos objetivos. Pode trazer conseqüências positivas ou negativas, sendo grande parte dos riscos positivos chamados de oportunidades e apenas os riscos negativos, chamados efetivamente de riscos.